線上基金超市|產品總數 > 3,489

9月投資組合報告 - 需求放緩,債市佈局契機浮現

中租投顧投資組合報告 – 2022年9月

需求放緩,債市佈局契機浮現

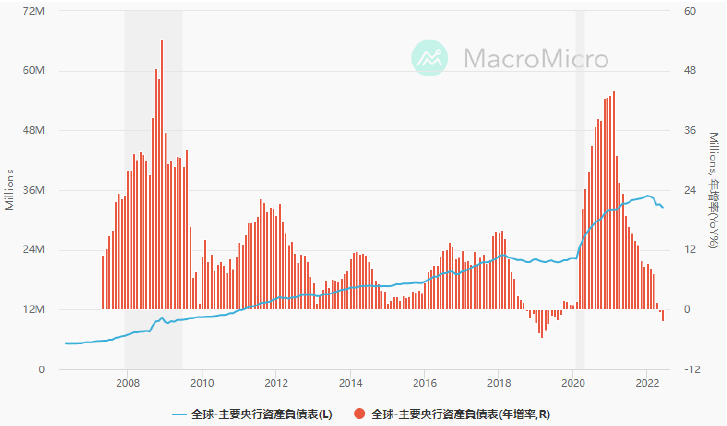

全球超寬鬆的貨幣環境起源自2008 年全球金融海嘯,全球主要央行奉行寬鬆貨幣政策,當印鈔票成為自然,利率水準持續在低點徘徊,此一趨勢在新冠肺炎疫情期間更進一步深化。但疫情造成全球供應鏈瓶頸衍生生產線斷鏈情況,加上目前尚未結束的俄烏戰爭,全球央行面對高通膨下,同步進入大升息潮是20多年來首見,且此次升息之猛又是史上罕見。全球主要央行的資產負債表年增率(圖一)也開始進入負增長,然而全球主要經濟體尤其歐美通膨壓力目前尚未獲得有效控制,預期升息力道仍未停歇,因此全球央行資產負債表將持續縮小。過去在低利率時代,投資債券之殖利率追不上股票股利率,然而在資金成本上升的今日,股票市場的評價水準已被重新定價(de-rating),目前投資債券市場的相對吸引力已然提升。投資人應重新檢視自身投資部位的股債比例。

圖一: 全球央行資產負債表

資料來源:MacroMicro, 2022/8/19

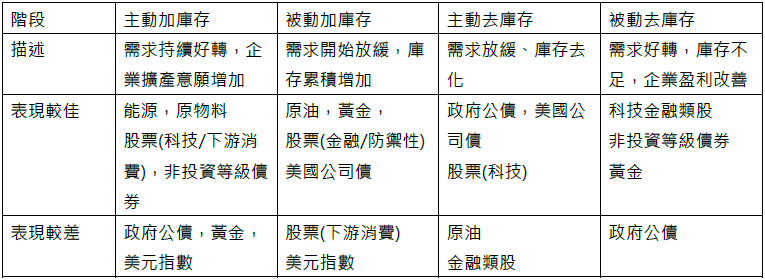

第二季美國GDP季增率下跌0.9%,其中庫存去化因素貢獻負2個百分點,2021年因供應鏈危機,企業傾向囤積貨物,然而消費動能下滑使得庫存被動增加,而依經濟形勢來看可能開始進入主動去庫存階段,雖然目前存銷比維持在偏低水準,廠商仍有回補空間,中金公司研究自1994年以來,美國共經歷了9輪完整的庫存周期,平均一次庫存週期為37個月,不同的庫存週期各類資產表現亦不同。在此階段債券市場尤其政府公債與公司債表現較佳,科技類股也會有所表現。

表一:庫存週期循環資產表現

資料來源: 中金公司 , 2022/8/17

美國

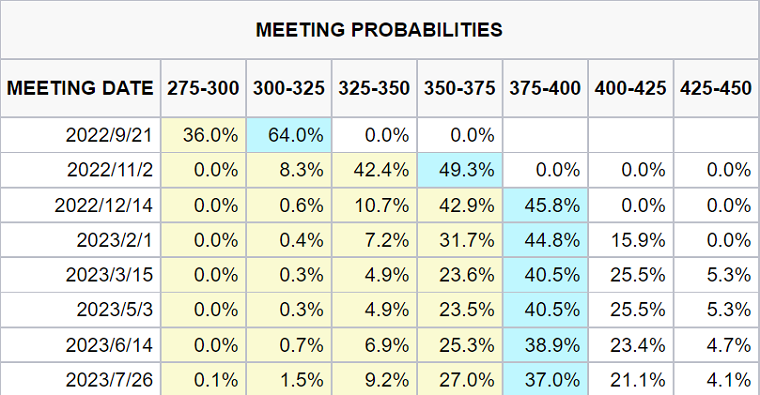

美國聯準會兩大政策目標即是通膨與就業,當就業市場持續強勁之時,聯準會還是會把目光焦點放在控制物價上,儘管目前物價水準已有脫離峰值跡象,但離聯準會之政策目標 2%仍然相當遠。市場需求放緩應是確定之事,但目前美國政府官員包括財長葉倫與聯準會主席鮑爾仍不認為美國經濟進入衰退,也就是美國經濟底氣仍在,在沒有看到系統性風險出現前,持續升息都是既定目標,至於9月FOMC會議升息2碼或是3碼實則無關結論。此外,美國政府亦推出財政政策,無論是 7月的晶片法案或8月剛通過的2022通膨削減法案,作為緩解加速升息之衝擊,避免經濟陷入實質衰退。由於目前美國企業尤其零售商的庫存偏低,因此次景氣下滑並未出現產能過剩和企業債務問題,也能有效降低美國經濟硬著陸的風險。

表二:聯準會升息預估路徑

資料來源: CBOT, 2022/8/29

歐洲

俄羅斯透過調降與突然暫停北溪 1 號天然氣供應量等方式,使歐洲經濟持續困擾於能源供應的穩定性,此刻全球經濟遭逢極端氣候,歐洲受熱浪和乾旱情況可能進一步衝擊燃料成本與運量能力,原本就高升的通膨壓力更難緩解,7月份歐元區消費者物價年增8.9%,已是1999年成立歐元區以來最高。歐盟執委會(European Commission)8/14雖維持2022年GDP預估2.7%,但將2023年從2.3%下修到1.5%,考量俄烏戰爭僵局若持續未解,歐洲經濟短期陷入技術性衰退的可能性增高。

中國

觀察7月份經濟數據,中國出口與基礎建設支出動能保持強健,但工業增加值、固定資產投資增速與零售消費均放緩,顯示內在需求受到疫情反覆壓抑,雖然疫情發生是在局部地區,但透過間接影響產業鏈上下游進而對消費與投資需求帶來抑制效果。近期多地發生高溫乾旱,包括四川等部分地區發布限電通知,衝擊工業與糧食生產。此外,7月新增社會融資金額較去年同期減少人民幣3,191億元,然而M2(廣義貨幣供給量)年增12%,顯示資金動能向實體經濟之傳導效果不佳,也突顯出房地產市場需求偏弱。8/22大陸央行宣布今年第三度下調基礎貸款利率,而1年期和5年期的貸款市場報價利率,今年以來累計各別下調了15和35個基點。國務院總理李克強也在常務會議指示推動降低企業融資成本和個人消費信貸成本的措施,部分重點城市如南京、蘇州和無錫等也放寬房地產貸款要求。中國短期呈現較多負面因素干擾,但政府較積極引導利多政策,與較具彈性的貨幣政策空間,適合投資人作為中長期的佈局。

債券市場

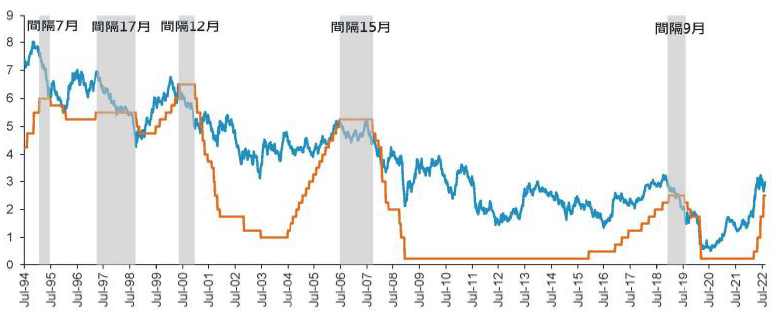

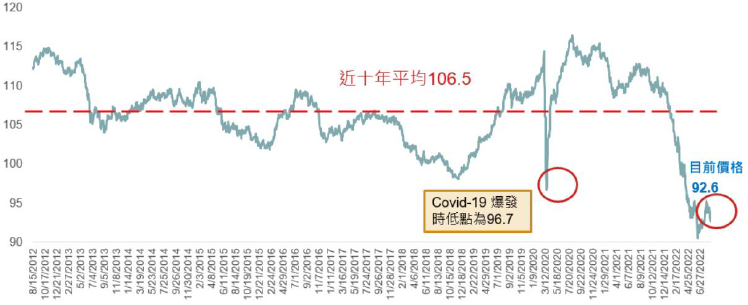

根據歷史經驗顯示,自1994年統計以來,美國10年期公債殖利率領先聯邦基金利率至少7個月的時間見頂,若通膨持續朝向改善的方向加上景氣微幅降溫下,債券市場後市十分可期。目前投資等級債與非投資等級債殖利率均十分吸引人,截至目前美國投資級公司債較過去10年平均折價13%,評價水準更低於2020年3月疫情爆發時水準。而非投資等級債券殖利率亦超過7.5%,在景氣趨緩期,投資等級債券降評至非投資等級債(即墜落天使債)之機會增加,該類債種績效表現更優於同類型。因此我們認為當通膨脫離高峰,央行升息動作放慢,加上目前企業體質仍然強健,包括利息保障倍數維持高位,違約率亦偏低,為加碼非投資等級債的適合時機。 因此長期債券投資人可考量自身風險條件,趁此時機配置投資級與非投資級公司債。

圖二:10年期公債殖利率見高點早於聯邦資金利率

資料來源:富達投信, 2022/8/19

圖三:美國投資級公司債指數面額加權價格

資料來源:野村投信, 2022/8/22

資料來源: 中租投顧整理,看法適用期間:即日起至2022/09/30

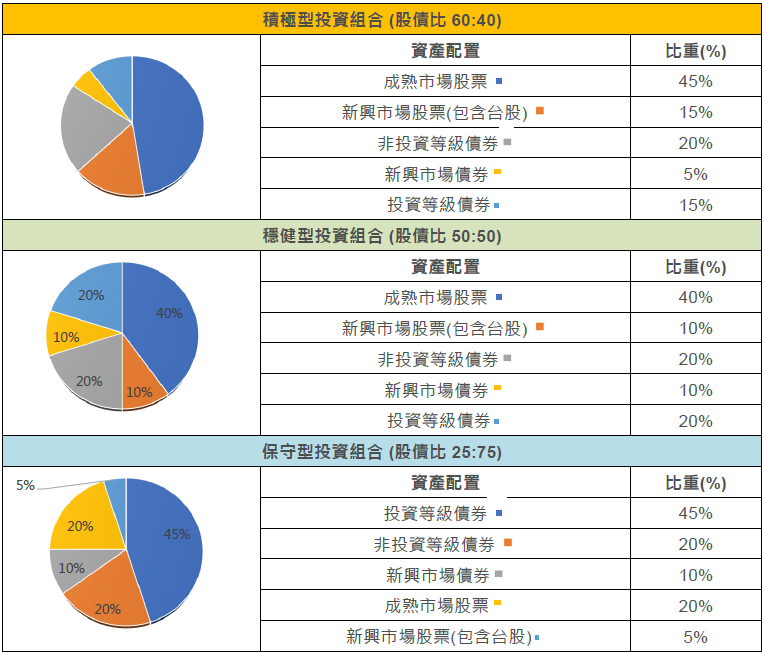

積極型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(本基金之配息來源可能為本金) |

RR3 |

|

|

美國成長股票 |

聯博-美國成長基金A級別美元(本基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

|

科技股 |

摩根基金-美國科技基金(美元)(累計) |

RR4 |

||

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

國泰台灣高股息基金A不配息(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

|

非投資等級債 |

資本集團全球機會非投資等級債券基金(盧森堡)Bfdm(美元)(本基金之配息來源可能為本金) |

RR3 |

||

| 其他固定收益 | 聯博-美國收益基金AT級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6018 | |

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/09/30

穩健型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

百達-Quest全球股票-R美元 |

RR3 |

|

|

美國股票 |

美盛凱利基礎建設價值基金A類股美元累積型(避險)(本基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

安聯台灣智慧基金 |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

| 其他固定收益 | 聯博-美國收益基金AT級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6018 | |

|

非投資等級債 |

摩根投資基金-環球非投資等級債券基金(美元)- A股(每月派息)(本基金之配息來源可能為本金) |

RR3 |

||

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/09/30

保守型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

百達-Quest全球股票-R美元 |

RR3 |

|

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

台股基金 |

國泰台灣高股息基金A不配息(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

|

其他固定收益 |

聯博-美國收益基金AT級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

||

|

其他固定收益 |

摩根士丹利環球可轉換債券基金A(本基金有相當比重投資於非投資等級之高風險債券) |

RR3 |

||

| 非投資等級債 | 安聯美國短年期非投資等級債券基金 -A類型(累積)-(美元) | RR3 | 22052 | |

| 新興市場債 | 富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | RR3 | 7313 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/09/30

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

中租證券投資顧問股份有限公司 版權所有